Stopa dyskonta finansowego

Stopa dyskonta finansowego jest jednym z bardzo istotnych założeń finansowych używanym w modelu wyceny aktuarialnej rezerw na świadczenia pracownicze.

Zgodnie z Międzynarodowym Standardem Rachunkowości nr 19 „Świadczenia Pracownicze”: „…stopa stosowana do dyskontowania zobowiązań z tytułu świadczeń po okresie zatrudnienia powinna być ustalona na podstawie występujących na dzień bilansowy rynkowych stóp zwrotu z wysoko ocenianych obligacji przedsiębiorstw. W krajach, w których brak jest rozwiniętego rynku takich obligacji, należy zastosować występujące na dzień bilansowy rynkowe stopy zwrotu z obligacji skarbowych. Waluta i termin wykupu obligacji przedsiębiorstw i obligacji skarbowych powinny być zgodne z walutą i szacunkowym terminem realizacji zobowiązań z tytułu świadczeń po okresie zatrudnienia”.

W praktyce rynek obligacji przedsiębiorstw w Polsce jest stosunkowo słabo rozwinięty. Stąd stopę dyskonta finansowego przy wycenie aktuarialnej wyznaczamy na podstawie rentowności długoterminowych obligacji Skarbu Państwa o terminie zapadalności zbliżonym do terminu realizacji świadczeń (zwykle 10 lat). Rezerwa na świadczenia pracownicze wyceniane aktuarialnie jest wrażliwa na wszelkie zmiany w zakresie wysokości stopy. Zmiana stopy dyskonta między datami bilansowymi wpływa na wysokość kosztu odsetkowego oraz poziom zysków i strat aktuarialnych. Mając to na uwadze bardzo ważna jest świadomość wpływu tego założenia finansowego na saldo rezerw i tym samym, wynik finansowy firmy w danym okresie.

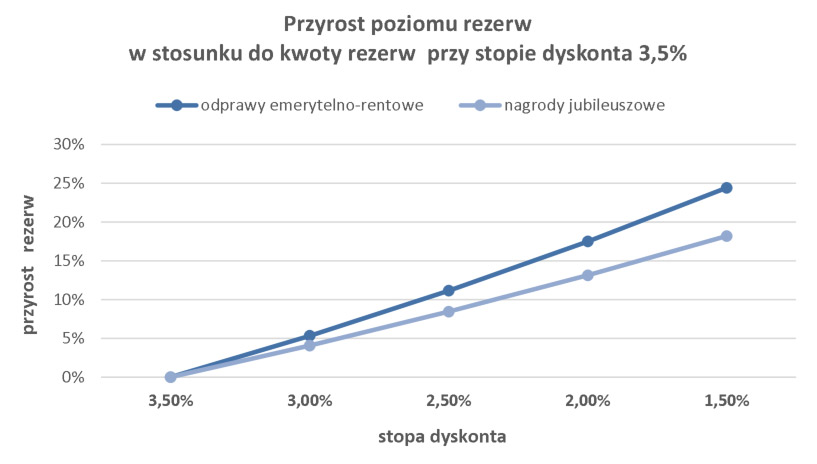

Powyższe zestawienie dotyczy danych przykładowej spółki i obrazuje podstawową zasadę zależności poziomu rezerw od stopy dyskonta: im niższy jest poziom dyskonta, tym wyższy jest poziom rezerw aktuarialnych. Kwota wyjściowa rezerw została obliczona przy poziomie stopy dyskonta finansowego 3,5%. Przy spadku stopy dyskonta między datami wyceny z poziomu 3% do 1,5% i zastrzeżeniu użycia uproszczenia w postaci braku jakichkolwiek innych zmian, można zauważyć średni wzrost rezerw o blisko 20%.

Zmienność parametru jakim jest stopa dyskonta finansowego w horyzoncie czasowym obrazuje następujące zestawienie:

Od grudnia 2018 roku obserwujemy ciągły spadek poziomu dyskonta finansowego. Z dużym prawdopodobieństwem można stwierdzić, że dla zbliżających się wycen śródrocznych na dzień 30 czerwca 2020 roku rekomendowana stopa dyskonta będzie bliska poziomu 1,4%.