Aktuariusz radzi

Kto tworzy rezerwy niewykorzystanych urlopów wypoczynkowych?

Category

Aktuariusz radziAbout This Project

Rezerwy na urlopy wypoczynkowe to krótkoterminowe świadczenia pracownicze regulowane przez MSR 19. Rezerwa ta uwzględnia wartość bieżącą przyszłych zobowiązań spółki z tytułu należnych lecz niewykorzystanych urlopów wypoczynkowych. Krótkoterminowe świadczenia pracownicze wydają się najprostszymi zagadnieniami regulowanymi przez MSR 19, ponieważ ww. standard nie wymaga stosowania założeń aktuarialnych typowych do ustalenia wysokości zobowiązań/kosztów i nie stwarza możliwości powstania zysku lub straty aktuarialnej. Co więcej – zobowiązania z tego tytułu ustala się bez dyskonta finansowego. Do krótkoterminowych świadczeń pracowniczych zaliczamy wynagrodzenia, premie czy też właśnie płatne urlopy wypoczynkowe.

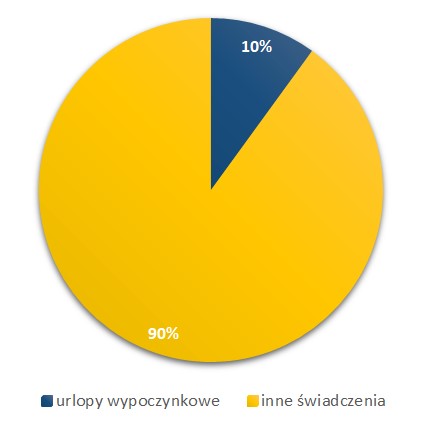

Ze wszystkich spółek, dla których zespół wycen aktuarialnych Trio Management Actuarial Consulting aktualizował saldo rezerw na świadczenia pracownicze w 2020 roku wyodrębniono te, które wśród tytułów świadczeń zleconych do wyceny wskazały również należne, a niewykorzystane urlopy wypoczynkowe. O tym, że nie jest to świadczenie, które często podlega wycenie aktuarialnej świadczy fakt, że tylko 1 na 10 spółek zleca wycenę i ujmuje w swoich księgach rezerwy na urlopy wypoczynkowe.

Niewykorzystane urlopy wypoczynkowe

Inny wniosek płynący z przeprowadzonej analizy dotyczy wielkości kalkulowanych rezerw. W spółkach, które decydują się na wycenę rezerwy z tytułu zaległych, a niewykorzystanych urlopów wypoczynkowych koszty z racji tego świadczenia są duże, ponad 1/3 firm miała do ujęcia średnio 3 mln zł kosztów zaległych urlopów. W spółce – rekordzistce koszt zaległych urlopów wyniósł dwukrotność całkowitej rezerwy na pozostałe świadczenia pracownicze. Warto dodać, że w analizowanej grupie średnia liczba dni niewykorzystanego urlopu przypadająca na jednego pracownika wyniosła 6,5 dnia.